目录

快速导航-

特别关注 | 生成式AI驱动内容创作新生态

特别关注 | 生成式AI驱动内容创作新生态

-

观察 | 跨境电商浪潮中海外仓如何“乘风破浪”

观察 | 跨境电商浪潮中海外仓如何“乘风破浪”

-

观察 | 从“酒等客”到“酒奔客”

观察 | 从“酒等客”到“酒奔客”

-

观察 | 多元可选,绿色出行方式渐成主流

观察 | 多元可选,绿色出行方式渐成主流

-

商经管理 | AI对可持续发展的影响

商经管理 | AI对可持续发展的影响

-

商经管理 | 生产性服务业开放对我国制造业服务化的实证研究

商经管理 | 生产性服务业开放对我国制造业服务化的实证研究

-

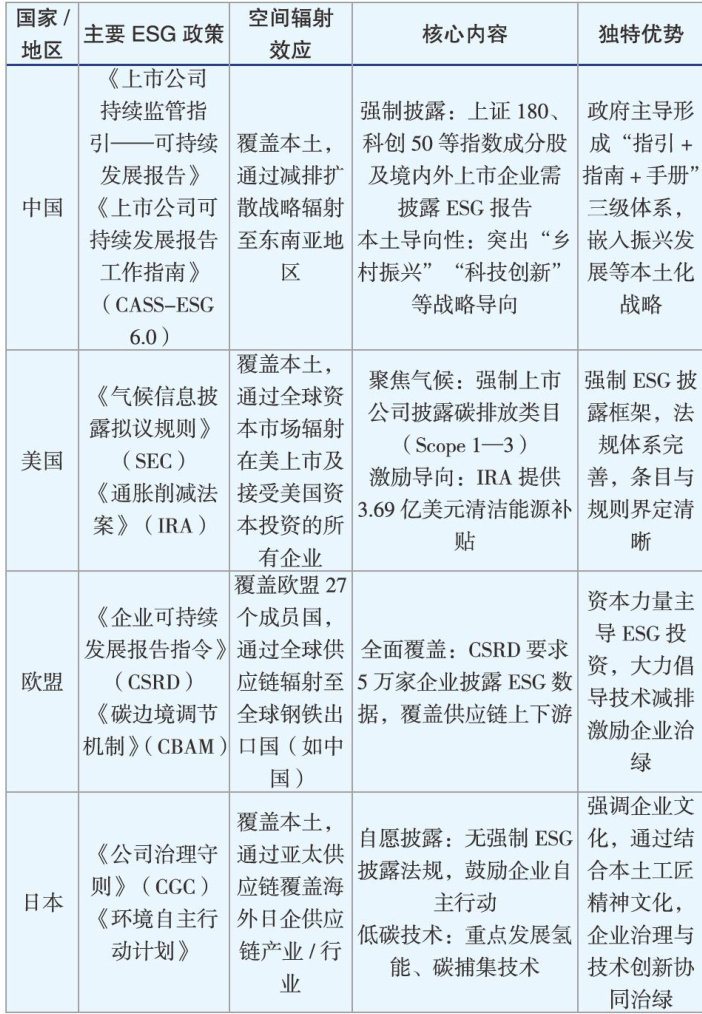

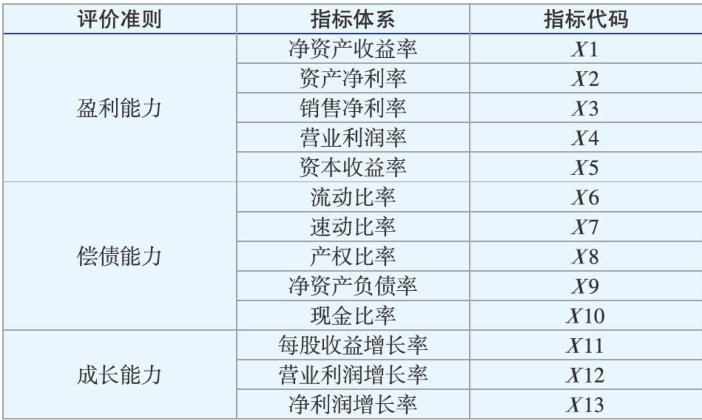

商经管理 | “双碳”背景下ESG评价体系构建

商经管理 | “双碳”背景下ESG评价体系构建

-

商经管理 | 数字经济驱动现代化产业高质量发展研究

商经管理 | 数字经济驱动现代化产业高质量发展研究

-

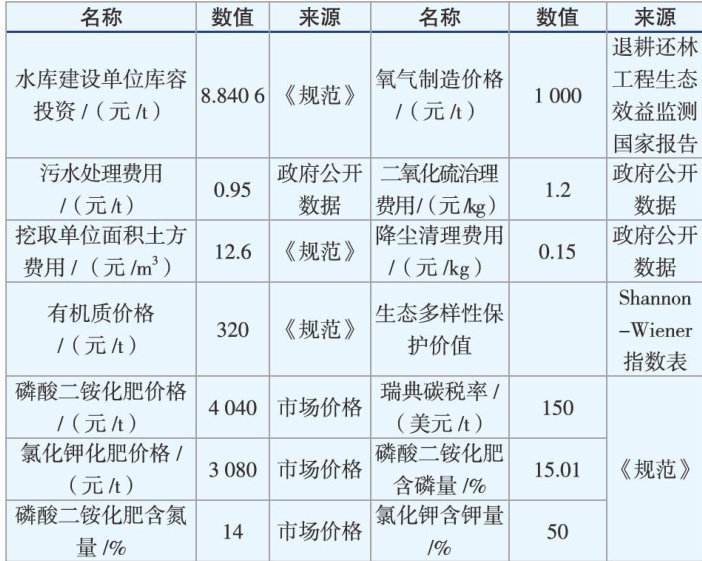

商经管理 | A森林公园生态系统服务功能价值评估

商经管理 | A森林公园生态系统服务功能价值评估

-

商经管理 | 数字经济、产业链韧性与制造业高质量发展

商经管理 | 数字经济、产业链韧性与制造业高质量发展

-

商经管理 | 语言服务产业对区域经济发展的贡献研究

商经管理 | 语言服务产业对区域经济发展的贡献研究

-

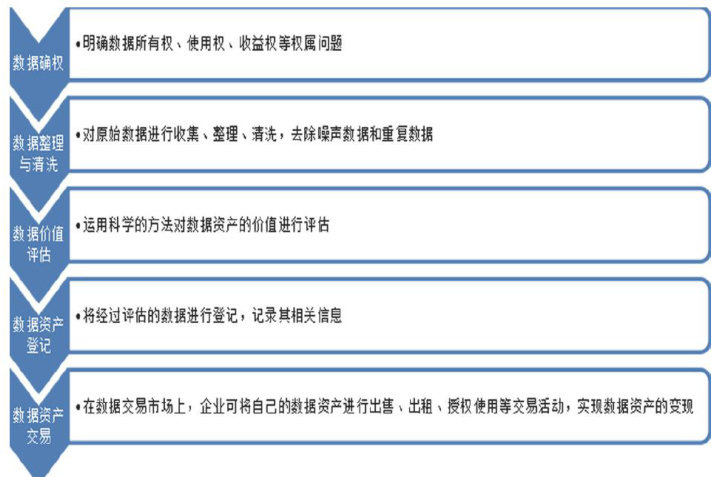

商经管理 | 数据资产化背景下企业融资的障碍与突破路径

商经管理 | 数据资产化背景下企业融资的障碍与突破路径

-

商经管理 | 企业碳信息披露研究综述

商经管理 | 企业碳信息披露研究综述

-

金融与投资 | 绿色金融与ESG整合:企业环境会计信息披露的理论重构与协同机制

金融与投资 | 绿色金融与ESG整合:企业环境会计信息披露的理论重构与协同机制

-

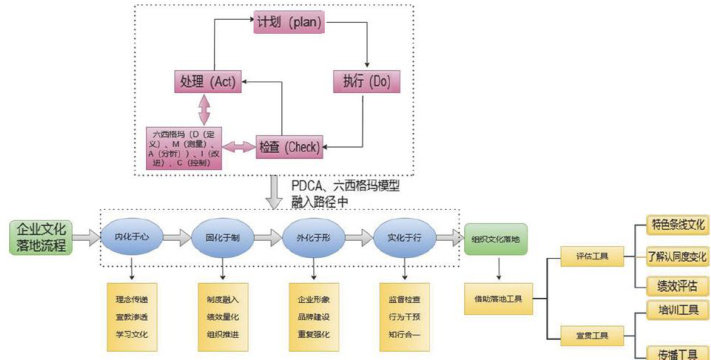

金融与投资 | 基于PDCA-DMAIC整合模型的企业文化落地路径研究

金融与投资 | 基于PDCA-DMAIC整合模型的企业文化落地路径研究

-

金融与投资 | 产业结构升级对我国城市创新水平的影响

金融与投资 | 产业结构升级对我国城市创新水平的影响

-

金融与投资 | 数字经济对京津冀地区绿色创新的影响研究

金融与投资 | 数字经济对京津冀地区绿色创新的影响研究

-

金融与投资 | 新时代企业漂绿动因与治理逻辑探析

金融与投资 | 新时代企业漂绿动因与治理逻辑探析

-

金融与投资 | 河南省数字金融促进农村居民增收的路径研究

金融与投资 | 河南省数字金融促进农村居民增收的路径研究

-

金融与投资 | 碳会计理论体系构建研究

金融与投资 | 碳会计理论体系构建研究

-

金融与投资 | 央企高管薪酬改革的潜在问题和改进建议

金融与投资 | 央企高管薪酬改革的潜在问题和改进建议

-

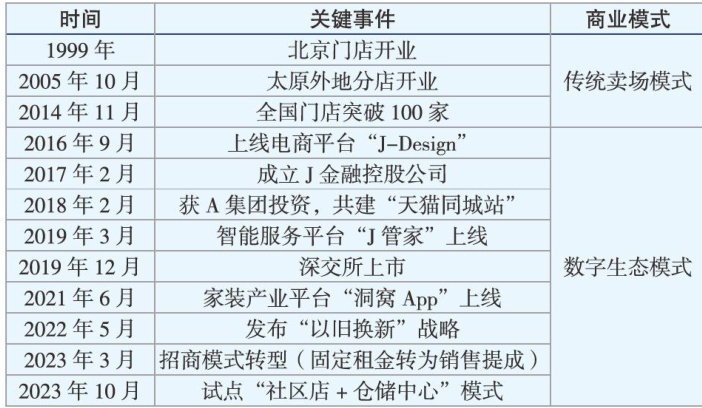

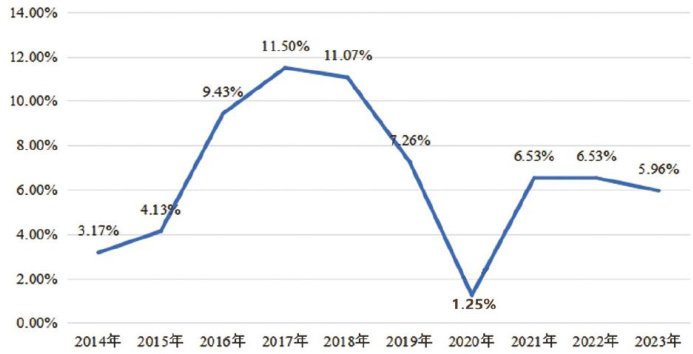

金融与投资 | 商业模式创新下J公司企业价值创造分析

金融与投资 | 商业模式创新下J公司企业价值创造分析

-

财经观察 | 高管团队异质性对企业ESG表现的影响

财经观察 | 高管团队异质性对企业ESG表现的影响

-

财经观察 | 股权结构对企业创新绩效的影响研究

财经观察 | 股权结构对企业创新绩效的影响研究

-

财经观察 | 乳业上市公司财务绩效评价

财经观察 | 乳业上市公司财务绩效评价

-

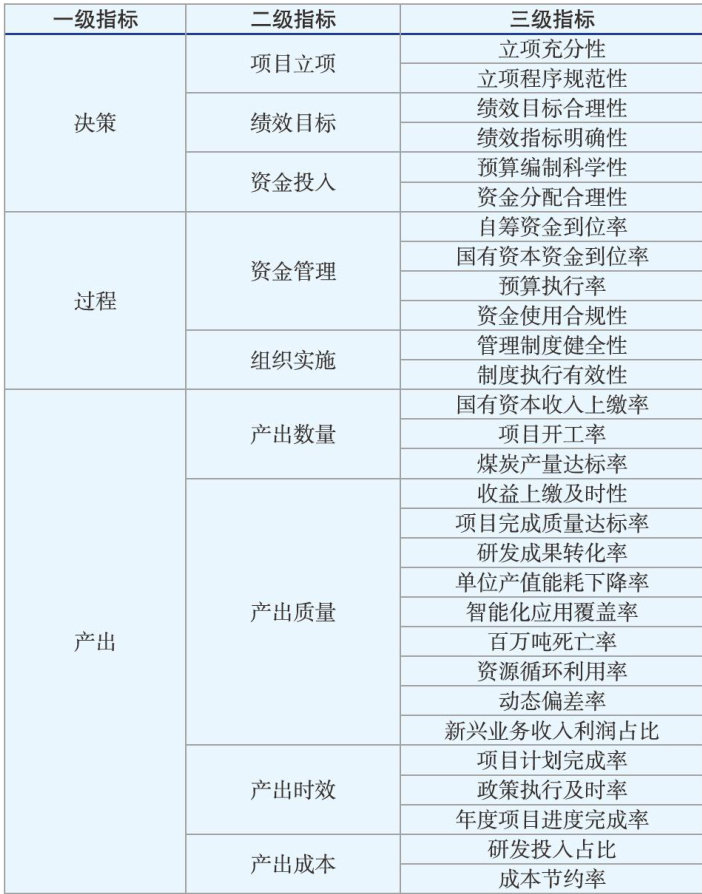

财经观察 | 国有资本经营预算评价体系的构建

财经观察 | 国有资本经营预算评价体系的构建

-

财经观察 | ESG视角下双碳审计对企业会计政策选择的影响研究

财经观察 | ESG视角下双碳审计对企业会计政策选择的影响研究

-

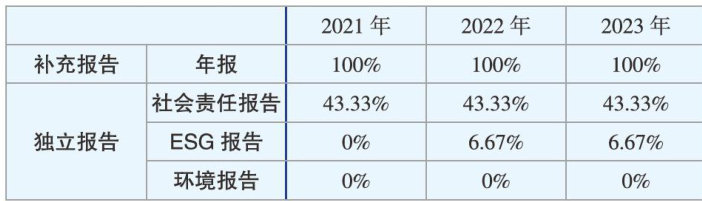

财经观察 | 气候风险信息披露与绿色技术创新关系研究

财经观察 | 气候风险信息披露与绿色技术创新关系研究

-

财经观察 | 基于生成式人工智能的数字经济实验新范式

财经观察 | 基于生成式人工智能的数字经济实验新范式

-

财经观察 | 纺织制造业环境会计信息披露问题及对策研究

财经观察 | 纺织制造业环境会计信息披露问题及对策研究

可持续发展”路径中发挥部分中介效应;同时,研究发现AI技术在CSR水平较低企业中表现出更强的调节作用,即AI可在信息透明度薄弱情境下发挥弥补性治理功能。文章从制度响应、资源配置与治理结构角度揭示了AI赋能可持续发展的路径逻辑,丰富了企业数字化转型与CSR融合发展的理论体系,并为企业制定AI投资战略、提升治理协同效能提供实证依据。

可持续发展”路径中发挥部分中介效应;同时,研究发现AI技术在CSR水平较低企业中表现出更强的调节作用,即AI可在信息透明度薄弱情境下发挥弥补性治理功能。文章从制度响应、资源配置与治理结构角度揭示了AI赋能可持续发展的路径逻辑,丰富了企业数字化转型与CSR融合发展的理论体系,并为企业制定AI投资战略、提升治理协同效能提供实证依据。

登录

登录